本文以下观点可能全是错的,请批判性阅读,并务必阅读文末免责声明。

稀土涨价,芯片厂哭晕,你的自选股绿得心发慌?

但你可能没意识到,这三件事正像多米诺骨牌一样连环撞击,从最上游的矿山一路炸到你的股票账户和手机支付。

62万元一吨的稀土,已经让中芯国际的老板们头疼得要死,每生产一片晶圆,成本就多了8%。

但这只是开始,成本压力正逼着芯片厂玩命搞技术革命,而革命的结果,是让金融科技的算力成本暴降近40%,你未来刷脸支付的速度和安全性,可能就由内蒙古的矿山和上海的芯片实验室共同决定。

稀土这“工业维生素”可不是白叫的。

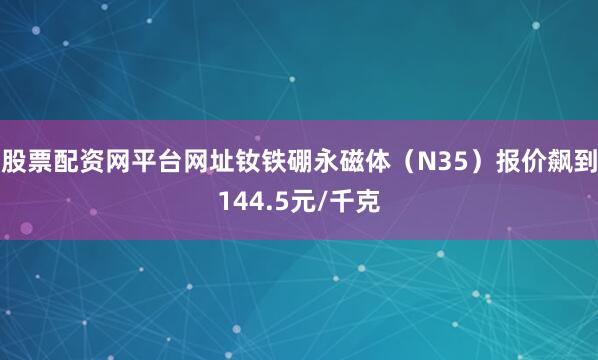

钕铁硼永磁体(N35)报价飙到144.5元/千克,一个月就涨了10.7%,这玩意儿是新能源车、机器人的核心肌肉。

但更关键的是藏在芯片制造角落里的东西:氧化铈用来给晶圆抛光,镓和锗是第三代半导体的“口粮”。

中国手里攥着全球90%以上的稀土精炼产能,这就像沙特控制了石油阀门。

当中芯国际发布Q2财报,毛利率环比下滑3.1个百分点时,它直接点名“抛光材料等原材料成本超预算”。

这不是个别现象,而是整个行业的警报。

但中国人最擅长的就是在压力下“杀出血路”。

既然稀土贵,那就换个活法。

两场技术革命正在流水线上发生:

材料替代:中微公司干脆在自己的MOCVD设备(用来生产LED芯片)上改用国产镓源,纯度干到99.999%,成本直接砍了40%。

江丰电子则玩起“稀土回收”,靶材中用回收料的比例提到35%,这省下的都是真金白银。

架构革命:寒武纪为什么能市值破5200亿?

因为它押注的FP8精度芯片(DeepSeek-V3.1支持)成了“省电大王”,相比传统格式,推理能耗暴降60%,这相当于把芯片从“油老虎”变成“新能源”,耗电少了,发热低了,速度反而更快。

这场芯片级别的“降本增效”,最大的受益者不是手机游戏,而是金融科技。

那个每秒钟要处理百万级交易、差0.1秒就可能亏掉百万美元的行业。

华泰证券金融工程组算了笔账:FP8芯片普及后,金融科技公司单笔交易的硬件成本降了28.6%,能耗成本更是猛降38.9%。

这意味着你每刷一次支付宝,背后的IT成本都在缩水。

这还没完,中星微的量子加密芯片已经把金融交易失误率从0.03%压到0.001%,刷脸支付、数字货币转账的可靠性正在逼近极限。

资本市场的嗅觉永远最灵敏。

8月25日(截止上午收盘),A股三大板块的资金流向堪称“教科书级”的产业链投票:

稀土永磁:主力净流入50.19亿元,板块涨幅3.6%,龙头金力永磁直接20%涨停。

光芯片:主力净流入1.79亿元,中际旭创涨停9.97%。

金融科技:主力净流出58.43亿元,同花顺跌1.58%。

资金正在用脚投票:从最下游的金融应用撤退,向最上游的稀土资源和中游的芯片技术集结。

这不再是炒概念,而是看透了“谁掌握资源和技术,谁就能掐住利润的喉咙”。

银行也在行动,农行给英诺赛科6.5亿授信扩建氮化镓产线,这是明白人,知道未来金融基础设施的命脉是底层算力,而算力的根是芯片。

但这条链子也有脆弱的一面。

稀土价格的天花板正在逼近。

广发金属测算:如果氧化镨钕涨破70万元/吨,中芯国际的毛利率将跌破15%的生死线。

当前价是62.4万/吨,距离临界点只剩12%的涨幅。

一旦成本压力传不下去,整个链条都可能崩断。

更不确定的是地缘政治:缅甸已宣布2025年底全面禁采(影响中国月供600吨镨钕),而美国怀俄明州的新稀土矿要3-5年才能投产。中间的时间差,全是波动和风险。

所以别再孤立地看你的自选股了。

稀土是矛,刺向成本;

芯片是盾,守住效率;

金融科技是果,享受降本红利。

这条链上,没有孤胆英雄,只有环环相扣的生死局。

当下最大的投资逻辑,不是追逐下游的应用爆发,而是押注谁能掌控资源、谁能颠覆技术,因为只有他们,能在全球博弈的硝烟里,把成本打成优势,将卡脖子变成护城河。

免责声明本文基于沪深交易所公开数据、权威券商研报及公司财报进行产业分析,旨在呈现行业动态与逻辑推导,不构成任何投资建议或股票推荐。文中提及的所有价格、涨幅、业绩预测均存在波动风险,读者据此操作风险自担。投资有风险,入市需谨慎。

胜亿配资-中国股票配资-河南股票配资-配资利息计算公式一览表提示:文章来自网络,不代表本站观点。